相続財産に、家や土地が存在する場合に気になるのが相続税の金額。

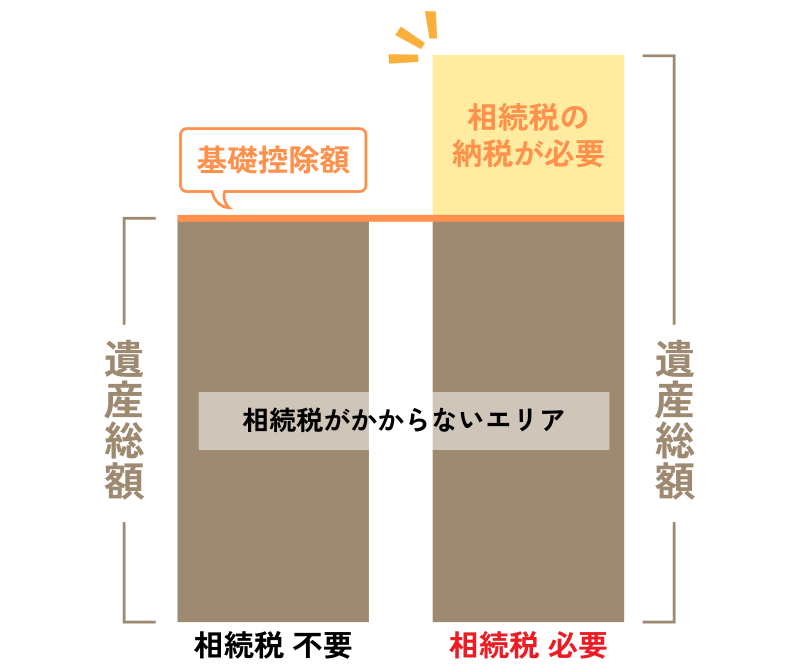

しかし相続税には「基礎控除」というありがたい制度が存在し、遺産が一定金額を超えない限りは無税で済みます。

ズバリ、土地や家などの遺産の総額が「基礎控除額」を超えない限り、相続税は1円もかかりません。

そこで気になるのが基礎控除額はいくらなのか?という点ですよね。

基礎控除の金額は、以下の式で簡単に計算することができます。

✔️基礎控除額の計算方法

基礎控除額 = 3,000万円 + ( 600万円 × 法定相続人の数 )

※法定相続人とは、法律で定められた「遺産を相続する権利がある人」のことを言います。

例えば、法定相続人が配偶者とその子供2人の場合を考えます。

このときの基礎控除額は、3000万円+(3×600万円)=4800万円です。

よってこの場合は、相続税の対象となる遺産の総額が4800万円を超えなければ相続税は1円もかかりません。

計算した結果、残念ながら基礎控除額を超える場合は一定の相続税がかかります。

気になるのはその税率ですが、以下の通りです。

✔️課税対象額ごとの税率

| 法定相続分に応じた相続金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | — |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

例えば、家と土地の財産が合わせて5000万円の場合、控除額は4800万円なので、課税対象額は200万円となります。

課税標準額 = 5000万円 – 4800万円 = 200万円(課税標準額)

そして、課税標準額は1000万円以下に該当するので、具体的な税率は10%になります。

相続税:200万円 x 10% = 20万円

つまり、国に納める相続税は20万円ということになります。

何故なら、相続人全員で遺産をどのように分けるかを話し合う「遺産分割協議」に多くの時間を要するからです。

特に、遺産に家や土地などの不動産が含まれる場合は要注意。

なぜなら揉めやすく、一旦揉めると協議が長期化してしまうからです。

具体的な相続手続きについては後日ブログにてご紹介致します!

岡住土地買取市場では相続不動産に関するお悩みを随時ご相談頂けます。

不動産のプロはもちろん、弁護士・司法書士・行政書士とも協力し、お客様にとって最適なご提案をいたします!

相続不動産でお悩みの方、まずはお気軽にお問い合わせください。

\無料相談受付中/